Amazon surprend régulièrement par l’annonce d’une nouvelle innovation farfelue ou futuriste, des drones livreurs aux magasins en self-service. C’est une entreprise bizarroïde, un peu touche-à-tout et quand il s’agit de la coter, la Bourse également semble déboussolée.

Une action stratosphérique

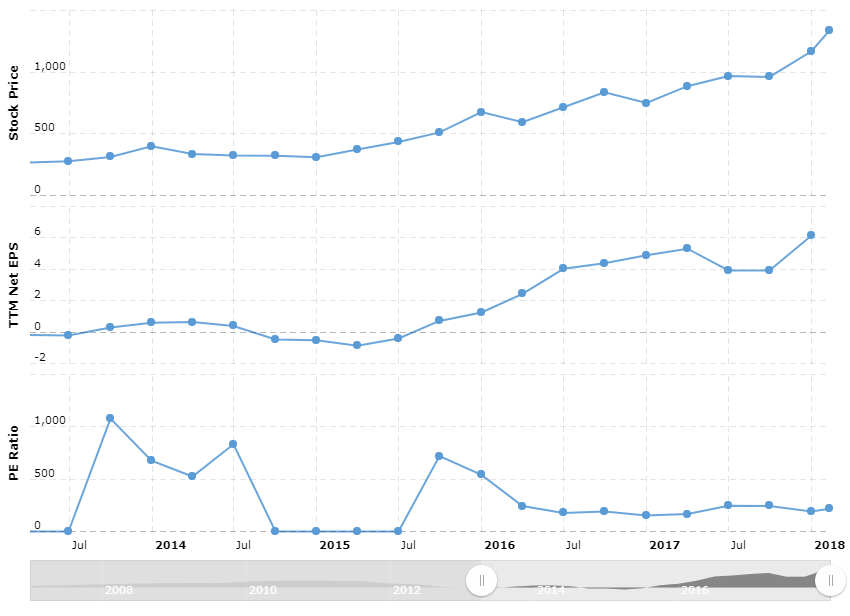

Le P/E ratio (ou « ratio cours sur bénéfices » en bon français, mais la dénomination anglaise est préférable), se calcule en divisant le prix de l’action d’une entreprise par le résultat par action de celle-ci sur l’année passée. C’est un indicateur essentiel pour les investisseurs qui permet de savoir rapidement si une entreprise est surcotée par rapport à ses performances réelles ou pas. Sur ce plan, Amazon (AMZN pour la Bourse) est un ovni des marchés. Alors que d’autres entreprises dans le même secteur (celui du commerce de détail en ligne) se contentent d’une moyenne de 91.27 en 2016 (le ratio est assez instable, il n’était que de 58.54 en 2015), il faut utiliser une autre échelle lorsqu’on s’intéresse à Amazon : en 2016, son P/E était de 172,4 et la moyenne du fameux ratio sur cinq ans atteint le chiffre pharamineux de 706,6 (mais il est peut-être plus pertinent de comparer Amazon aux autres GAFA (Google Apple Facebook Amazon) : dans ce cas Apple n’atteint qu’un poussif 18,5 en 2016 ; Google est à 37,6 la même année). Alibaba, le géant chinois du commerce en ligne, sur le même créneau qu’Amazon, ne dépasse pas la barre des 60 [1].

Si l’on reprend l’historique du cours de l’action AMZN, c’est entre avril et septembre 2011 que le ratio explose au-dessus de la barre des 100 (qu’on dépasse depuis lors, du moins en valeur absolue : en effet tout au long de l’année 2015 le P/E ratio d’Amazon est même négatif, puisque l’entreprise fait des pertes).

Pourquoi un tel ratio est-il délirant ? parce que cela signifie qu’il faudrait le même nombre d’années (au cours actuel, la bagatelle de 300 ans) pour que les profits dégagés par l’entreprise remboursent le coût d’avoir acheté une action, et cela si les profits étaient entièrement reversés en dividendes. Du point de vue simplement des dividendes attendus, n’importe quel ratio au-dessus de 40 environ est aberrant. Comment alors expliquer le P/E ratio d’Amazon ?

Désacraliser le P/E ratio

On peut simplement récuser la pertinence de cet indicateur comme estimation de la bonne valorisation d’une entreprise.

D’abord, le P/E ratio a le défaut de considérer les profits passés de l’entreprise, sans tenir compte de ses perspectives de croissance. Or de ce point de vue-là, il peut être plus pertinent de comparer Amazon à d’autres grandes entreprises du secteur technologique : sa situation de plateforme sur un marché biface ou ses techniques de profiling des clients valent beaucoup plus que ses marges commerciales. Les investisseurs s’attendent (mais ils attendent depuis bientôt 10 ans) à des revenus futurs gigantesques, comparables au décollage d’Apple dans les années 2000. Cette supposition n’est pas complètement absurde puisque Amazon a un taux de croissance délirant : entre 2012 et 2016, le chiffre d’affaires de l’entreprise fait plus que doubler, passant de 61 milliards à 136 milliards de US dollars. Et c’est Amazon qui a choisi de se concentrer sur sa croissance plutôt que sur sa profitabilité.

Pour autant, les revenus futurs qu’on est en droit d’espérer sont-ils en rapport avec le prix de l’action d’Amazon ? Les actionnaires d’Amazon fondent leurs espoirs sur le marché gigantesque du commerce de détail, avec comme point de référence Walmart et ses 485 milliards de chiffre d’affaires annuel. Amazon avec 196 milliards de ventes annuelles en 2017 ne représente que 4 % du commerce total, mais lorgne les 21 % de part de marché de Walmart.

La folie R&D

Mais pourquoi les profits d’Amazon – multinationale colossale – sont-ils aussi mauvais, dégradant ainsi son P/E ratio ?

L’entreprise de Jeff Bezos (selon la périphrase consacrée) suit une stratégie de réinvestissement massif de son résultat d’exploitation en mordant sur ses profits. Amazon n’a presque jamais fait de profits en 20 ans [2] parce que les gains sont immédiatement réinvestis. Contrairement à Apple, qui vend des produits très chers, à haute marge, Amazon pratique un dumping agressif qui dissuade la concurrence. La firme entend dominer complètement le marché du commerce en ligne et cet objectif a été rempli puisque l’entreprise contrôle actuellement 44 % du secteur.

Néanmoins, au-delà de son domaine d’activité traditionnel, Amazon n’hésite pas à tester différentes innovations, pour le meilleur et pour le pire. Qui se souvient du smartphone d’Amazon ? Et pour cause, le Fire Phone, lancé en juin 2014, a connu un échec monumental. Sa commercialisation a été arrêtée à l’épuisement des stocks environ un an après sa sortie et a coûté 170 millions de US dollars à Amazon. Autre exemple : Amazon avait mis au point son propre moteur de recherche, Askville, qui en dépit de multiples remises à zéro a fermé en 2013 après 7 ans d’activité. Pour plus d’exhaustivité, The Verge recense diverses innovations ratées d’Amazon enterrées ensuite sans tambours ni trompettes [3].

Au risque de gamelles spectaculaires, Amazon n’hésite pas à tenter, dans l’espoir de lancer le produit phare, celui qui fera vraiment mouche. Jeff Bezos peut bien lancer dix innovations différentes, parmi lesquelles neuf échoueront, chacune coûtant au passage 100 millions, si la dixième réussit et rapporte 10 milliards. Au bord du cimetière des produits oubliés, du Amazon Music Importer au site de vêtements Endless ou l’Amazon Wallet, fleurissent de belles réussites, comme le Kindle.

Amazon est prêt à entamer son profit (et donc sacrifier les revenus de ses actionnaires) pour être sûr de rester à la pointe de l’innovation. L’entreprise consacre une part massive de son chiffre d’affaires à la Recherche et Développement : en 2017, d’après le cabinet PricewaterhouseCoopers, Amazon a investi 16,1 milliards de dollars soit presque 12 % de son chiffre d’affaires, ce qui en fait cette année le plus grand investisseur au monde. À travers ces investissements tous azimuts, Amazon n’espère rien de moins que de devenir le supermarket for everything, le magasin du tout (du grand n’importe quoi ?), des vêtements, aux films, livres, produits quotidiens, etc.

On reprend les calculs

Si l’on tient compte de ces dépenses massives en R&D, la valorisation d’Amazon apparaît plus raisonnable. Nelson Smith sur le site InvestorPlace réalise un calcul à la louche mais intéressant pour réintégrer les dépenses en R&D d’Amazon dans son P/E ratio : au premier demi-semestre de 2017, Amazon a annoncé un profit opérationnel de 575 millions de USD, si l’on y ajoute les 4,14 milliards placés en R&D, cela donne un P/E ratio de 21 environ[4]. On rentre donc dans les clous d’un P/E plus classique. Et c’est bien ce calcul que font les actionnaires d’Amazon : ils anticipent qu’à partir du moment où Amazon reprendra un niveau normal d’investissement, probablement une fois que l’entreprise aura achevé de prendre le contrôle total du commerce en ligne, le P/E ratio fondra et ils seront enfin gagnants.

Par conséquent, la Bourse fait beaucoup plus attention aux ventes d’Amazon plutôt qu’à ses profits, déformés par le niveau anormal de dépenses en recherche et développement de l’entreprise. Dans le secteur technologique, il n’est pas rare de considérer le price/sales ratio plutôt que le P/E. D’ailleurs depuis 2005 le P/S ratio d’Amazon est resté dans une fourchette beaucoup plus raisonnable, et se montre plus stable, que son P/E ratio (entre 1,2 et 3,4)[5]. Si la valorisation d’Amazon n’est donc pas totalement illogique, il reste à savoir combien de temps les actionnaires continueront à rêver de profits futurs avant de se lasser.

Illustration : Montage de Hugo Sallé pour KIP

Sources et renvois

[2] Mais c’est en train de changer : le profit net a bondi à 2,37 milliards de USD en 2016, contre 596 millions en 2015

[3] The Verge, « 11 things Amazon shut down without you noticing », 25/10/2015

[4] 800$ par action * 485 millions d’actions / (4,715 milliards *4) = 20,6, je confirme, même si Nelson Smith ne justifie pas le choix de passer du profit net au résultat opérationnel au dénominateur de notre ratio.

[5] Amigobulls, High PE Stocks: Fools Rush In Where Angels Fear To Tread!, 07/06/2013

En complément :

•Quora : un fil de discussion qui propose plusieurs explications

• Ycharts présente l’historique du P/S ratio d’Amazon (ratio qui est en hausse (au-delà de la survalorisation transparaissant dans le P/E ratio, Amazon est bien dans une période de bons résultats) mais reste raisonnable)

• Recode, « Amazon could be responsible for nearly half of U.S. e-commerce sales in 2017 », 24/10/2017

• Annual Financials for Amazon.com Inc.

• La Tribune, « Amazon, champion mondial des dépenses en recherche et développement », 27/10/2017

• Investor Place, « Why Amazon.com, Inc. (AMZN) Stock Will NEVER Be About P/E » pour le calcul douteux de Nelson Smith

Je remercie Mme Huan Tang d’avoir mis en évidence l’anomalie et d’avoir indiqué des débuts d’explication